Revolut blockiert seit Monaten Zugriff auf 20.000 Euro Konto

Die deutschsprachige Website de englischen online Finanzdienstleisters „Revolut Ltd“ strotzt vor vollmundiger Versprechen, wie einfach, billig und unkompliziert der virtuelle Zahlungsverkehr mit Revolut doch sei: Man könne gebührenfrei international überweisen, mühelos sparen und sogar Kindern beibringen, wie man mit Geld umgeht. Hier die bunten Icons der Revolut Website:

Im echten Leben sieht es nach Erfahrung unserer Mandantin allerdings völlig anders aus. Die schillernd bunten Slogans entpuppen sich als leere Versprechen. Hier ein Erfahrungsbericht einer Revolut-Kundin aus Baden-Württemberg.

Nur die Kontoeröffnung ist problemlos

Im Herbst 2019 eröffnete unsere Mandantin ein Konto bei Revolut, zahlte darauf 20.000 Euro ein und erhielt sogar die Revolut-MasterCard zugeschickt. Soweit so unkompliziert. Auch die ersten Transaktionen über die Revolut App klappten noch.

Im Januar 2020 sperrte Revolut dann plötzlich den Zugriff auf das Konto. Erklärung hierfür: keine! Damit begann die Odyssee.

Kontaktaufnahme nur per App

Die Revolut Ltd betreibt zwar eine deutschsprachige Website. Will man mit Revolut korrespondieren, findet man auf dieser Website aber weder eine E-Mail-Adresse noch ein Fax. Der Button „Impressum“ verlinkt auf die englischsprachigen „Terms“ (also AGBs). Dass dies nicht einmal annähernd die Impressums-Anforderungen des deutschen Rechts (Handelsgesetzbuch, Telemediengesetz) erfüllt, versteht sich von selbst. Brauchbare juristische Infos zum Unternehmen Revolut sind dort Fehlanzeige.

Einigermaßen dreist informiert Revolut seine gesprächswilligen Kunden, dass diese entweder einen Brief an die Zentrale in London schicken können, besser aber die Chat-Funktion auf der Website bzw. In-App nutzen sollen.

Einem Anwalt dreht sich da bereits der Magen um. Man kann mit einem Finanzdienstleister, dem man 20.000 Euro anvertraut hat, also nur eine „Chat-“ oder „In App-Nachricht“ schicken, beides ohne jeden Zugangsnachweis.

„To contact us, please contact customer services using the chat function on our site.“

Wie die Korrespondenz innerhalb der Revolut-App in der Praxis abläuft, durfte unsere Mandantin eindrücklich erleben. Diese „Korrespondenz“ ist eine Mischung aus „Buchbinder Wanninger“, Kafkas „Das Schloss“ und „Warten auf Godot“, nur eben weitgehend in englischer Sprache.

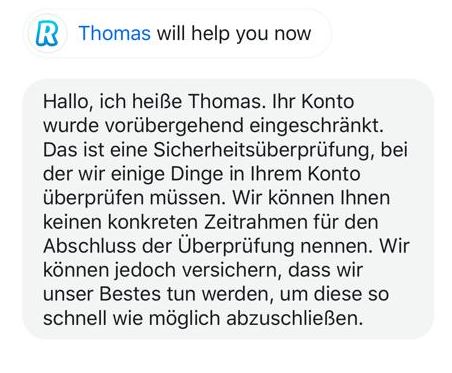

Am 21. Januar 2020 schrieb unsere Mandantin: „Ich möchte umgehend Zugriff auf mein Konto“. Hierauf antwortete der „Thomas“ vom Revolut Customer Service Team. Welcher Thomas? Nun ja, der Thomas halt. Wer braucht heutzutage schon einen Nachnamen? Es ist ja nur eine Bank von der wir hier reden, da kann man schon auf „first name basis“ korrespondieren. Geht ja um nichts.

Inhaltlich verbreitete „Thomas“ mit seiner Nachricht aber durchaus noch Hoffnung bei unserer Mandantin:

Danach kam dann wochenlang nichts mehr, obwohl die Mandantin über den Chat in der Revolut App nachhakte und dringend Zugang zu ihrem 20.000 Euro Konto verlangte.

Ab Mitte Februar wurde es dann vollends kafkaesk (für Nichtliteraten: unwirklich). Der deutsch-sprechende Thomas, der wohl ohnehin nie eine echte Person war, sondern eher eine automatisierte Computer-Nachricht, wurde nun abgelöst von „Bharti“, ein laut „Namepedia“ in Indien gebräuchlicher Vorname, der zu 77% für Mädchen, zu 23% für Mädchen verwendet wird. Vertrauen wir also der Statistik und gehen bei Bharti von einer „sie“ aus.

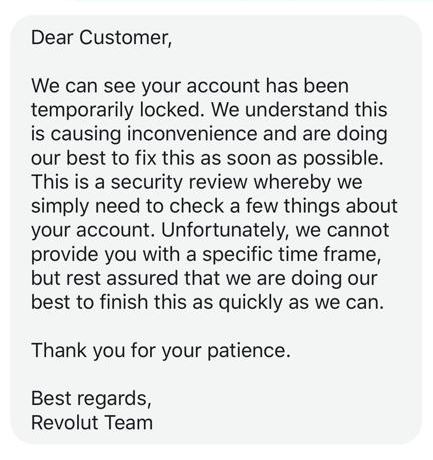

Frau Bharti entpuppte sich allerdings als ziemlich monoton in ihren Antworten auf die Anfragen meiner Mandantin. Auf die zahlreichen Anfragen unserer Mandantin, warum sie keinen Zugriff auf das 20.000 Euro-KOnto bekommt, schickte „Bharti“ nämlich über den Zeitraum von Mitte Februar bis Ende April (also 10 Wochen) insgesamt 13 mal (!) die identische Nachricht:

Dann riss der Kundin der Geduldsfaden und sie kontaktierte unsere Kanzlei. Als Anwalt recherchiert man dann erst einmal, wer überhaupt der Vertragspartner der Mandantin ist.

Wer verbirgt sich hinter Revolut Ltd?

Googelt man „Revolut“, erhielt man bis Mitte Juni 2020 überwiegend positive Meldungen. Am 24. Juni goß die NZZ allerdings Essig in den Wein der positiven Berichterstattung mit dem Beitrag „Das Wunder Revolut ist vorbei„.

Uns als Wirtschaftsanwälte interessiert aber ohnehin weniger die blumige Berichterstattung, sondern die harten juristischen Fakten. Und die sind wie folgt:

- Revolut ist eine englische Limited, eingetragen im englischen Handelsregister Companies House (hier) seit 2013 unter der Nummer 08804411, übrigens nicht als Bank oder Finanzdienstleister, sondern mit dem Geschäftszweck „Other information technology service activities“, also „IT Dienstleistungen“

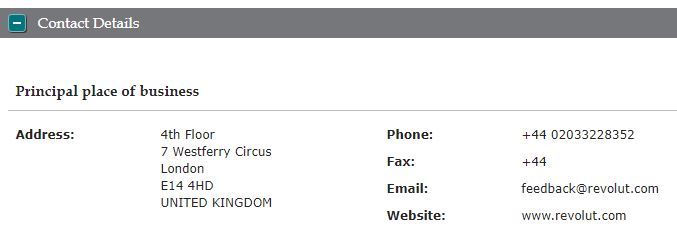

- laut deutschem Unternehmensregister (hier) hat Revolut Ltd in Deutschland seit Oktober 2019 eine Zweigniederlassung in 10117 Berlin, Friedrichstraße 76. Ich erlaube mir nochmals den Hinweis, dass das Impressum der Revolut Website den deutschen Gesetzen nicht entspricht, neben vielen anderen Gründen auch deshalb, weil diese deutsche Adresse dort nicht angegeben wird. Aus der deutschen Handelsregisteranmeldung entnimmt man zum einen, dass die Limited ganz 4 Pfund Stammkapital hat und zum anderen, dass es nicht weniger als 22 „ständige Vertreter“ der Geschäftsführung gibt.

- beim BaFin taucht Revolut nach unserer Recherche bislang nicht auf

All das hilft in der Praxis wenig weiter, zumal die deutsche Niederlassung wohl bislang nur virtuell existiert und jedenfalls keine brauchbaren Kontaktaufnahmemöglichkeiten angegeben werden.

Ich recherchiere also weiter in England und stelle fest, die Revolut Ltd ist wenigstens in England bei der dortigen Financial Conduct Authority (FCA) registriert, also der englischen Finanzregulierungsbehörde, vergleichbar der deutschen BaFin. Allerdings ist der Eintrag dort wenig beeindruckend. Laut FCA-Website vertreibt und verkauft Revolut Ltd Versicherungsprodukte und Dienstleistungen:

Auch die Sektion „Erlaubnisse“ (Permissions) ist nicht extrem weitreichend:

Ob Revolut auf dieser dünnen Basis überhaupt die Erlaubnis hat, Gelder von deutschen Kunden einzusammeln, kann ich nicht beurteilen. Diese Frage geben wir an das BaFin weiter.

Uns interessiert aktuell primär, wie unsere Mandantin wieder Zugriff auf ihre 20.000 Euro erhält, die Revolut seit Januar 2020 ohne Angabe konkreter Gründen blockiert. Hierzu reichen wir zum einen eine Beschwerde bei der englischen Ombudsstelle ein, wobei wir realistischer Weise davon ausgehen, dass die Bearbeitung dort Monate dauern wird.

Natürlich kontaktierten wir auch Revolut selbst, denn auf der FCA-Website ist wenigstens eine E-Mail-Adresse angegeben.

Unsere Hoffnung ist allerdings gering, dass wir auf unsere Mail eine hilfreichere Antwort bekommen, als das inhaltlose Standardgeschwurbel von „Thomas und Bharti“.

Ach ja, natürlich haben wir auch unter der Telefonnummer angerufen. Dort lauscht man einer dynamischen Frauenstimme vom Band, die einem gleich im ersten Satz mitteilt, dass es sich um ein „fully automated system“ handelt. Wenn man mit einem echten Menschen (a real person) sprechen will, dann soll man doch bitte den „In App Chat“ nutzen. Es wäre lustig, wenn es nicht um 20.000 Euro ginge.

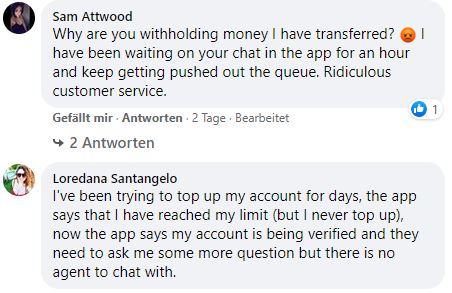

Und dass das Schicksal unserer Mandantin keineswegs ein Einzelfall ist, zeigt ein kurzer Blick auf die Revolut-Facebook-Page. Dort beschweren sich dutzende (wenn nicht hunderte, ich habe nach 20 Minuten aufgehört) Kunden darüber, dass ihre Konten eingefroren sind und niemand bei Revolut eine brauchbare Antwort gibt. Hier ein typisches Beispiel:

Diese Facebook-Kommentare hilfloser Revolut-Kunden belegen, dass Revolut zumindest seine App nicht im Griff hat. Verzweifelte Kunden kommen nicht an ihre Guthaben und es gibt keine „echten“ Personen, mit denen man kommunizieren kann. So sieht die schöne neue Welt der Online-Finanzdienstleister wirklich aus.

Fazit

Wer sich als Finanzdienstleister derart unprofessionell verhält, hat auf dem deutschen Markt nach meiner Überzeugung nichts zu suchen. Mein persönlicher Rat: Finger weg von Revolut! Eine Zivilprozess gegen Revolut ist natürlich möglich, aber mühsam, teuer und langwierig. Die bessere Lösung ist, solche „Dienstleistungen“ nicht zu nutzen.

Weitere Informationen zu Rechtsstreitigkeiten mit Briten oder vor britischen Gerichten, zur englischen Zivilprozessordnung, Prozessführung und Zwangsvollstreckung in UK in diesen Posts:

– Wie sieht eine Zivilklage in England aus?

– Albtraum Zivilklage England

– In englischen Rechtsstreit verwickelt?

– Das angekratzte Ego des Gerichts-Sachverständigen

– Schmerzensgeldreform in UK

– UK Zivilprozessordnung und Expertengutachten in England

– Anwaltliche Versicherung in UK” (solicitor’s undertaking)

– Mandant lügt im Zivilprozess, Anwalt haftet: Harte ZPO-Regeln vor englischen Gerichten

– Mal schnell Klage einreichen? Nicht in England

– Wie im Hollywood-Spielfilm: “You have been served!” (Zustellung in UK und USA)

– Sie wollen einen EU-Titel in Großbritannien vollstrecken? Wie gut sind Ihre Nerven?

– Solicitors, Barristers, Advocates: Wer darf in England vor Gericht eigentlich was?

Die 2003 gegründete Kanzlei Graf & Partner ist mit ihrer Abteilung für britisch-deutsche Prozessführung (GP Litigation) auf grenzüberschreitende Rechtsfälle spezialisiert, insbesondere auf deutsch-britische Wirtschaftsstreitigkeiten, Scheidungen, Erbfälle und internationale Gerichtsverfahren (Litigation).

Rechtsanwalt Bernhard Schmeilzl, Master of Laws, ist Experte für deutsch-englisches sowie deutsch-amerikanisches Prozessrecht sowie Erbrecht und agiert auch in vielen Fällen als Nachlassabwickler (Executors & Administrators) für deutsch-britische oder deutsch-amerikanische Erbfälle.